茨木市/高槻市/吹田市/摂津市/島本町など北摂地域を中心に、不動産売買仲介/賃貸仲介/賃貸管理/資産運用/リフォーム/事業用収益案件/住宅型有料老人ホーム/空き家管理サービスを提供しております

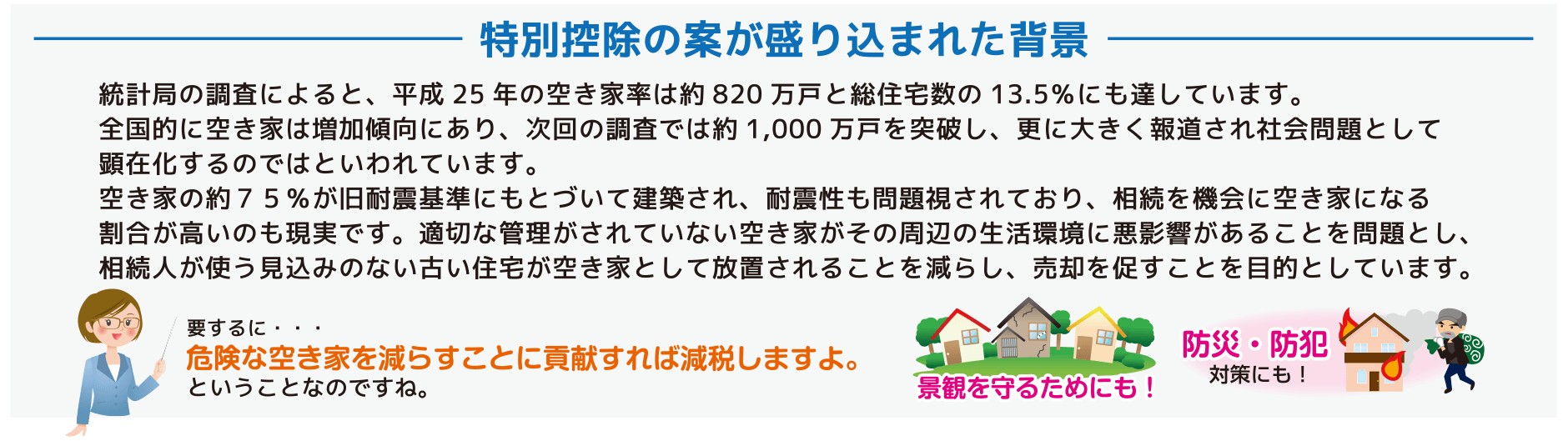

『空き家に係る譲渡所得等の特例』をご存じですか?

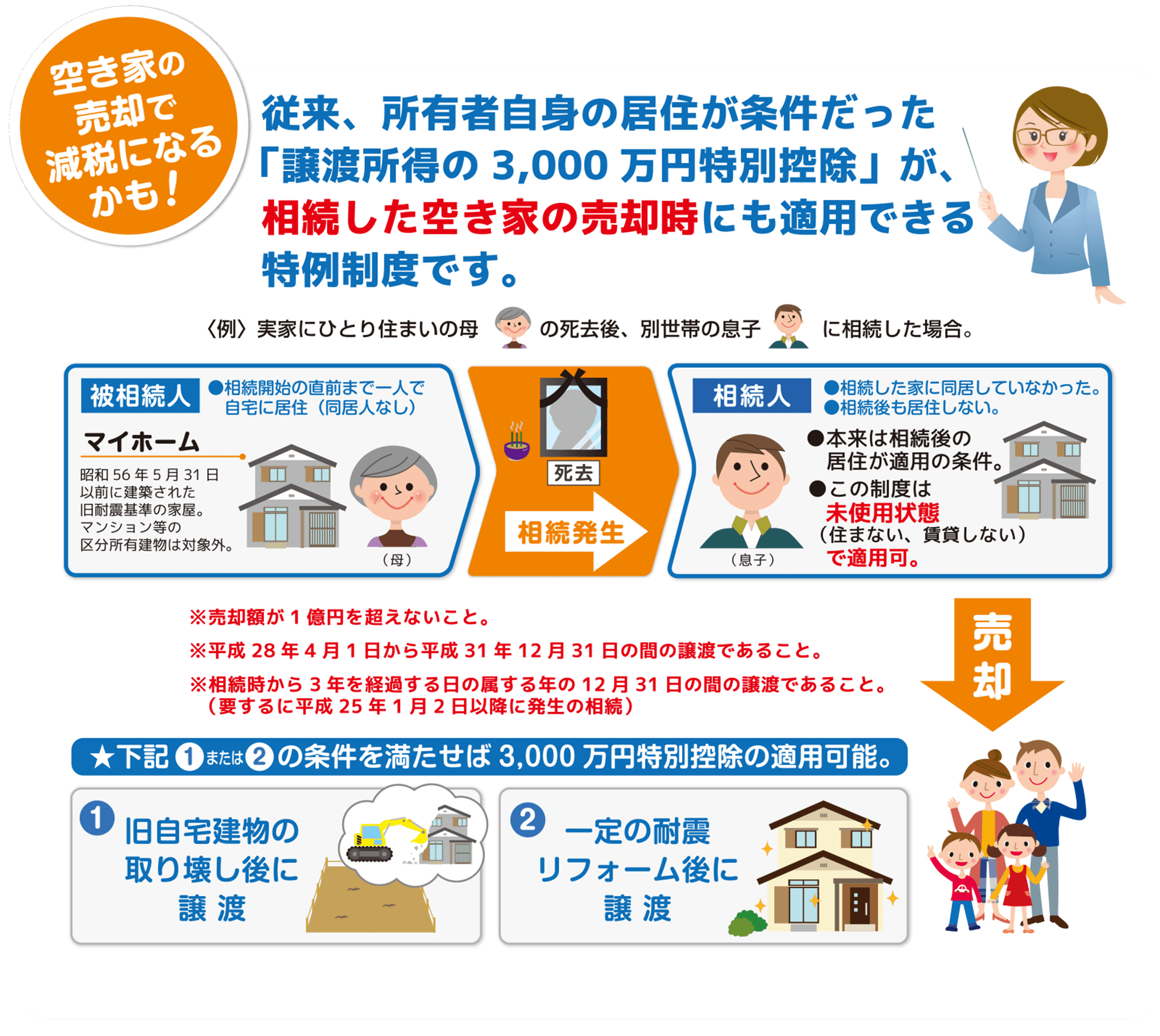

この特別控除が適用できる要件は主に下記の通り複数あり、すべての要件を満たす必要があります。

- 相続開始の直前まで被相続人の自宅であり、被相続人は一人暮らしであったこと(相続発生により空き家になった)

- その自宅(家屋)は昭和56年5月31日以前に建築されたものであること(旧耐震基準の状態だった)

- その自宅(家屋)は区分所有建築物でないこ(マンションなどは対象外)

- その自宅を相続した相続人が、家屋を除却して土地を売却する、又は必要な耐震改修をして家屋又は家屋とその敷地の土地を売却すること

- 相続時から3年を経過する日の属する年の12月31日までの売却であること(要するに平成25年1月2日以降に発生の相続)

- 売却額が1億円を超えないこと

- 相続時から売却までの間に、事業・貸付・居住の用に供されていないこと(売却までずっと空き家状態)

- 役所等から要件を満たす証明書などの書類を入手し、確定申告書に添付して申告すること

お問い合せは下記へお願い致します。

営業時間 9:30~ 18:00までの間にお願い致します。

また、水曜日は定休日となりますのでメール又は、上記以外の営業日にお問合せください。

〒567-0032 大阪府茨木市西駅前町6-26

株式会社三島コーポレーション 流通本部